НДФЛ в начислении зарплаты по уволенному сотруднику.

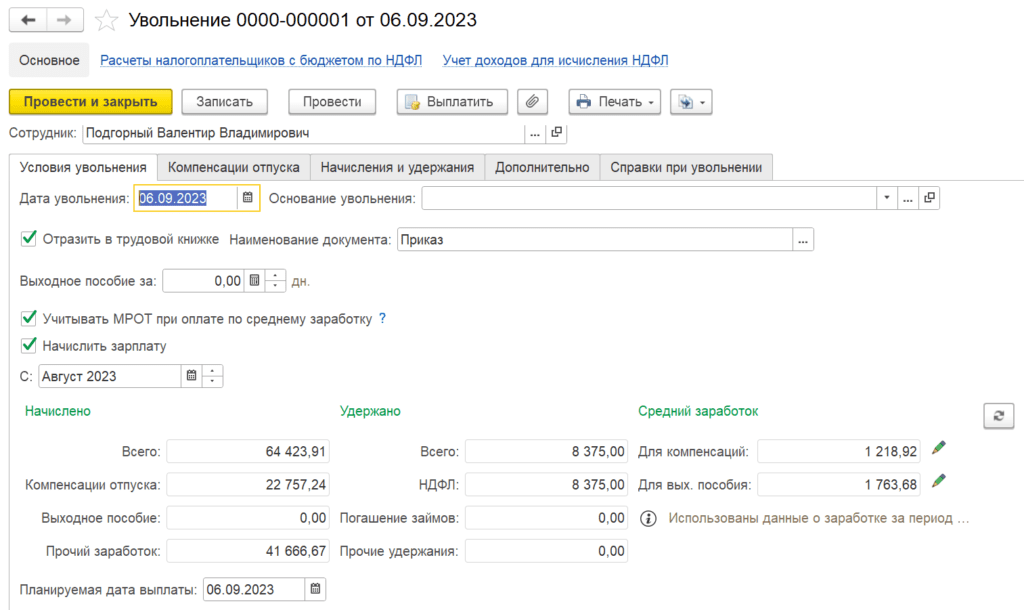

Случай из практики. Сотрудник уволился 6 сентября. Документ увольнение и ведомость на выплату были оформлены также 6 сентября.

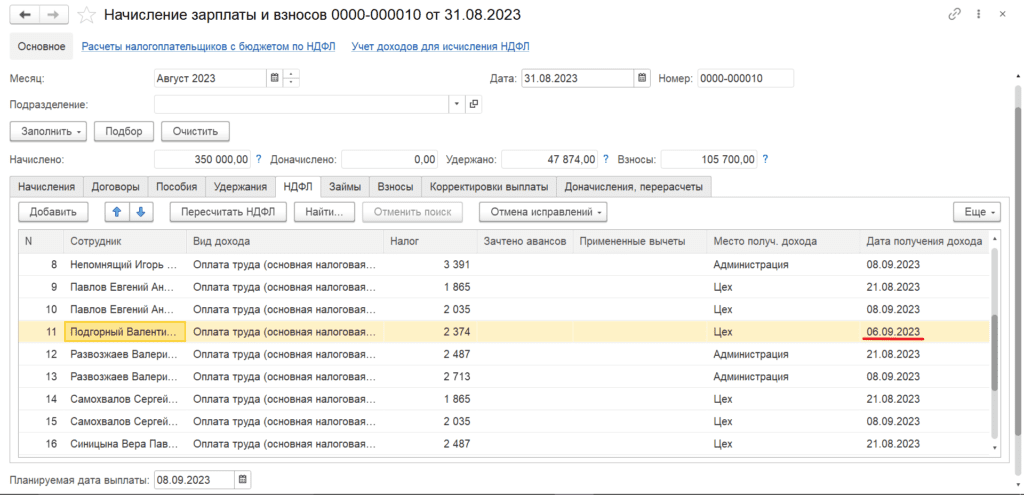

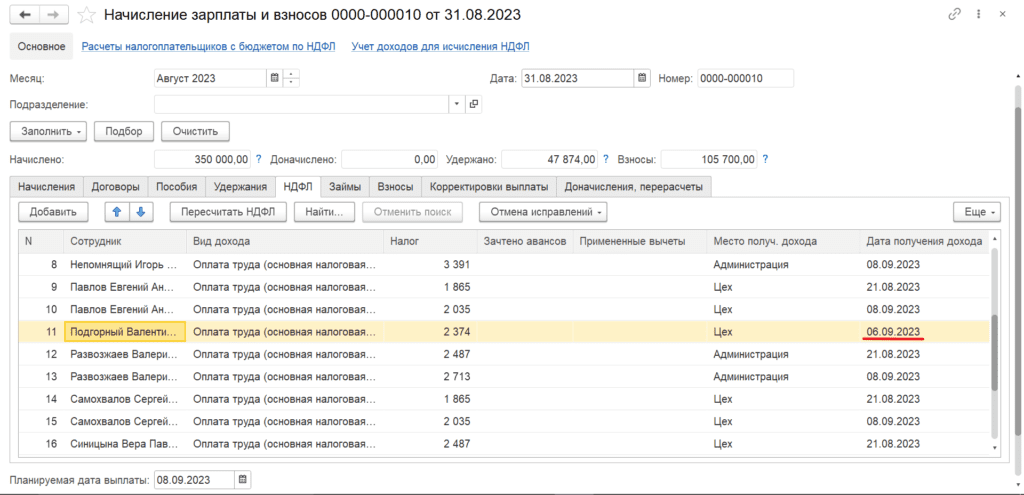

Далее бухгалтер начислил зарплату за август, документ оформил 31 числом, поставив предварительную дату выплаты 8 сентября. В список начислений фамилия уволенного сотрудника не попала зато оказалась на закладке НДФЛ, но это выяснилось позже.

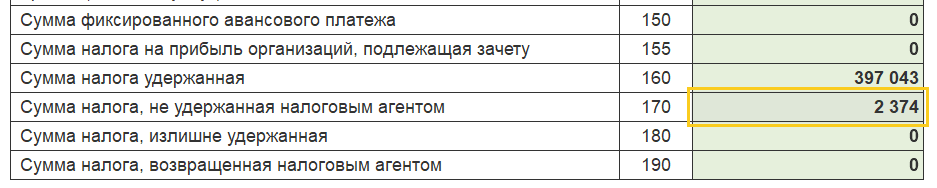

При формировании отчета 6 НДФЛ за третий квартал в строке 170 образовался не удержанный налог.

По расшифровке сразу установили сотрудника.

Что сделали не так.

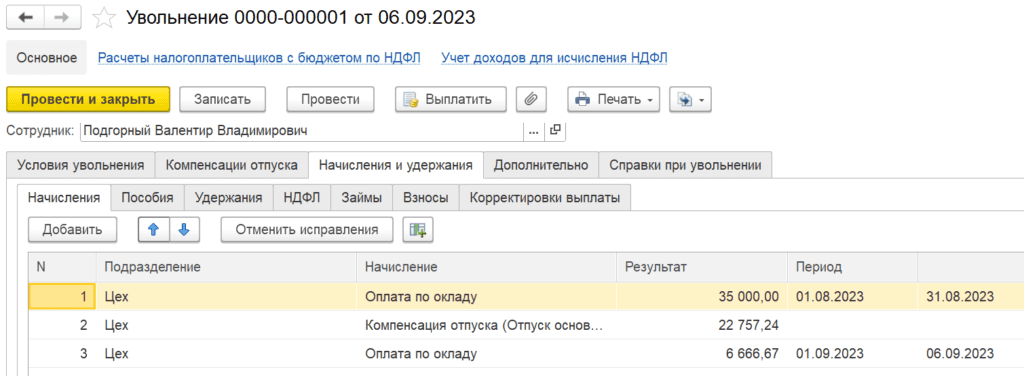

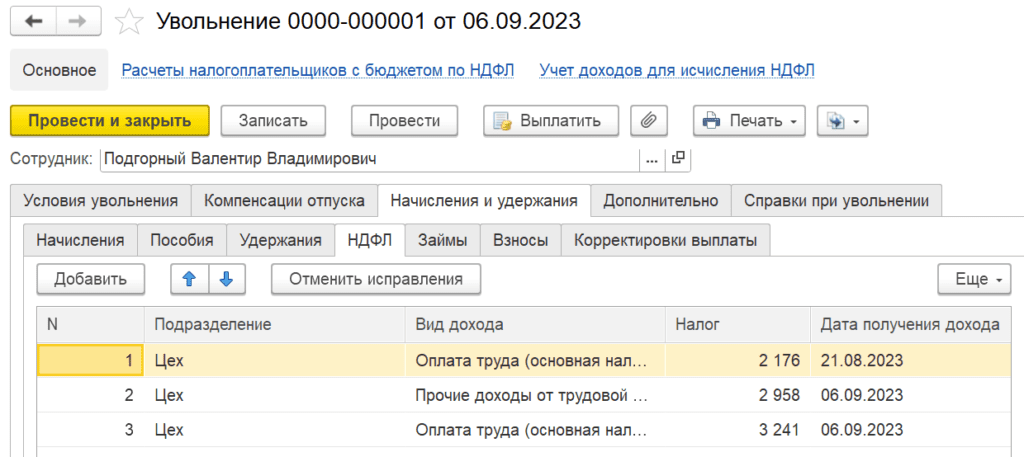

В сентябрьском увольнении была начислена зарплата за август, компенсация отпуска, зарплата за сентябрь.

На закладке НДФЛ мы видим исчисленный налог за первую половину августа, налог посчитанный с компенсации отпуска, сумму налога с зарплаты за вторую половину августа и за 6 дней в сентябре.

В регистре налогового учета по НДФЛ, расшифруем из чего сложилась сумма исчисленного налога 6199, рассчитанная в увольнении.

2374 – налог с зарплаты за вторую половину августа 18260,87 * 0,13

867 – налог с зарплаты за сентябрь 6666,67 * 0.13

2958 – компенсация отпуска при увольнении 22757,24 * 0,13

2374 + 867 + 2968 = 6199

Тем не менее налог 2374 с зарплаты за вторую половину августа фиксируется повторно документом Начисление зарплаты и взносов за Август.

Вероятнее всего это ошибка программы.

Как исправить.

Можно изначально в документе увольнение рассчитывать зарплату только за текущий месяц. Выплаты уволенному делать двумя ведомостями, одна будет зарплата за август, вторая увольнение. Если обнаружили ошибку спустя какое-то время, то необходимо в начислении зарплаты и взносов за август удалить строчку с налогом по уволенному сотруднику. В расчетную ведомость, по зарплате за август, уволенный сотрудник не попал тк начислений по нему не было.